일본 헤지펀드가 미국채 10년물에 60배 레버리지 투자를 하다가 파산했다는 지라시가 돌고 있다.

지라시에 의하면 일본 헤지펀드는 베이시스 트레이드를 하다가 파산을 했다고 한다.

베이시스 트레이드가 무엇인지 알아보겠다.

베이시스 트레이드 전략

베이시스 트레이드는 쉽게 말해 현물과 선물 간의 가격 차이를 이용해서 수익을 얻는 전략이다. 여기서 '현물'은 시장에서 지금 당장 거래되는 실제 국채이고, '선물'은 미래의 특정 시점에 국채를 사고팔겠다는 계약이다.

예를 들어 지금 시장에서 국채 현물이 100달러에 거래되고 있지만, 앞으로 3개월 뒤에는 같은 국채를 101달러에 거래하기로 약속하는 선물 계약이 있다고 생각해보자. 시간이 지나면 현물과 선물의 가격은 점차 가까워져 결국 같은 가격이 된다. 즉, 100달러와 101달러의 가격 차이가 점점 줄어들어 동일한 가격이 되면, 미리 가격 차이를 노리고 투자한 사람은 이 작은 차익을 얻을 수 있게 된다.

그러나 이 차익이 매우 작아서 보통 0.1%에서 0.3% 수준밖에 되지 않는다. 따라서 충분한 수익을 얻으려면 투자 금액을 크게 키우는 것이 필수다. 이를 위해 헤지펀드는 ‘레버리지’라는 방식을 사용한다. 간단히 말해 돈을 빌려서 투자 규모를 늘리는 것이다. 국채를 사고 이를 담보로 단기 자금을 빌려 추가로 국채를 더 사는 방식으로, 이 과정을 계속 반복하면 처음 투자한 금액보다 수십 배나 큰 포지션을 만들게 된다.

이렇게 레버리지를 높이면 작은 가격 차이도 상당한 이익으로 확대된다. 이 점 때문에 많은 헤지펀드가 이 전략을 선호하고 있다.

리스크

이론상으로는 베이시스 트레이드는 안전해 보인다. 현물과 선물은 결국 같은 자산에 대한 거래이고, 시간이 지나면 가격이 같아질 수밖에 없기 때문이다. 하지만 현실은 다르다. 특히 레버리지를 높게 사용하면, 예상하지 못한 시장 변화로 인해 큰 손실을 입을 수 있다.

첫 번째 위험은 가격이 예상과 반대로 움직이는 것이다. 보통은 현물과 선물의 가격 차이가 줄어들지만, 가끔은 가격 차이가 더 커질 수도 있다. 시장에서 갑자기 거래가 줄거나 경제 위기가 생기면 이런 현상이 발생한다. 이 경우 작은 가격 차이를 노렸던 전략은 오히려 큰 손실을 보게 된다.

두 번째는 선물 계약 만기마다 새로운 계약으로 교체해야 하는 ‘롤오버 리스크’다. 선물 계약은 일정 기간이 지나면 만기가 끝나기 때문에, 헤지펀드는 새로운 선물로 계속 교체해야 한다. 이 과정에서 새로 계약하는 선물 가격이 비싸지거나 시장 유동성이 떨어지면 추가 비용이 생기면서 손실을 볼 수 있다.

세 번째는 ‘마진콜 리스크’다. 마진콜은 투자한 돈의 가치가 크게 떨어졌을 때 금융기관이 추가 담보를 요구하는 것이다. 레버리지를 많이 쓰면 시장이 조금만 흔들려도 손실이 커지고, 결국 펀드가 보유한 자산을 강제로 팔아야 하는 상황이 발생할 수 있다.

마지막은 전체 시장에서 유동성이 부족해지는 상황이다. 금융 위기 같은 일이 발생하면 투자자들이 모두 자산을 팔려고 하기 때문에 국채 같은 자산도 팔리지 않는 상황이 벌어진다. 이러면 투자 전략 자체가 불가능해지고 큰 손실로 이어질 수밖에 없다.

사례

2020년 코로나19 팬데믹 초기에 금융시장 전체가 큰 혼란을 겪었다. 많은 투자자들이 경제 위기에 대한 공포로 인해 가장 안전하다고 여겨지던 미국 국채를 급히 매각하기 시작했다. 그 결과, 국채의 현물 가격은 급격히 하락했지만, 선물 시장에서는 거래량이 부족해 가격이 잘 내려가지 않았다. 이 현상으로 인해 현물과 선물의 가격 차이가 오히려 더 크게 벌어지게 되었다.

당시 베이시스 트레이드를 사용하는 헤지펀드들은 이미 높은 레버리지로 투자하고 있었기 때문에, 작은 가격 변화에도 엄청난 손실을 입었다. 펀드들이 담보로 잡았던 국채 가격이 떨어지면서 금융기관들로부터 추가 담보(마진콜) 요구를 받게 되었고, 현금 확보를 위해 국채를 급하게 팔기 시작했다. 이것이 국채 가격을 더 떨어뜨리는 악순환을 만들었으며, 시장 전체의 유동성이 말라버리는 결과를 가져왔다.

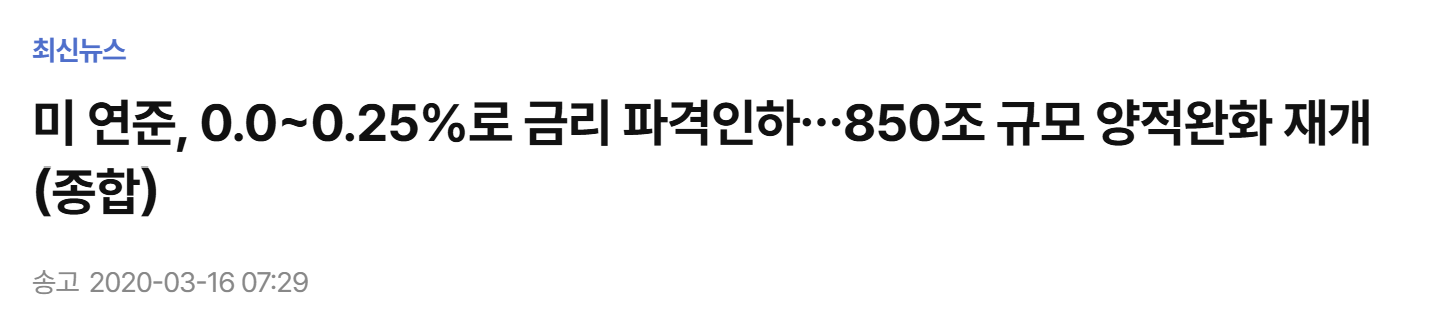

미국 중앙은행인 연방준비제도(Fed)는 이 심각한 상황을 진정시키기 위해 즉각적으로 개입했다. Fed는 긴급 유동성 공급 프로그램(PDCF)을 다시 활성화하여 국채를 직접 매입하고, 시장에 대규모로 유동성을 공급(QE)하는 조치를 취했다.

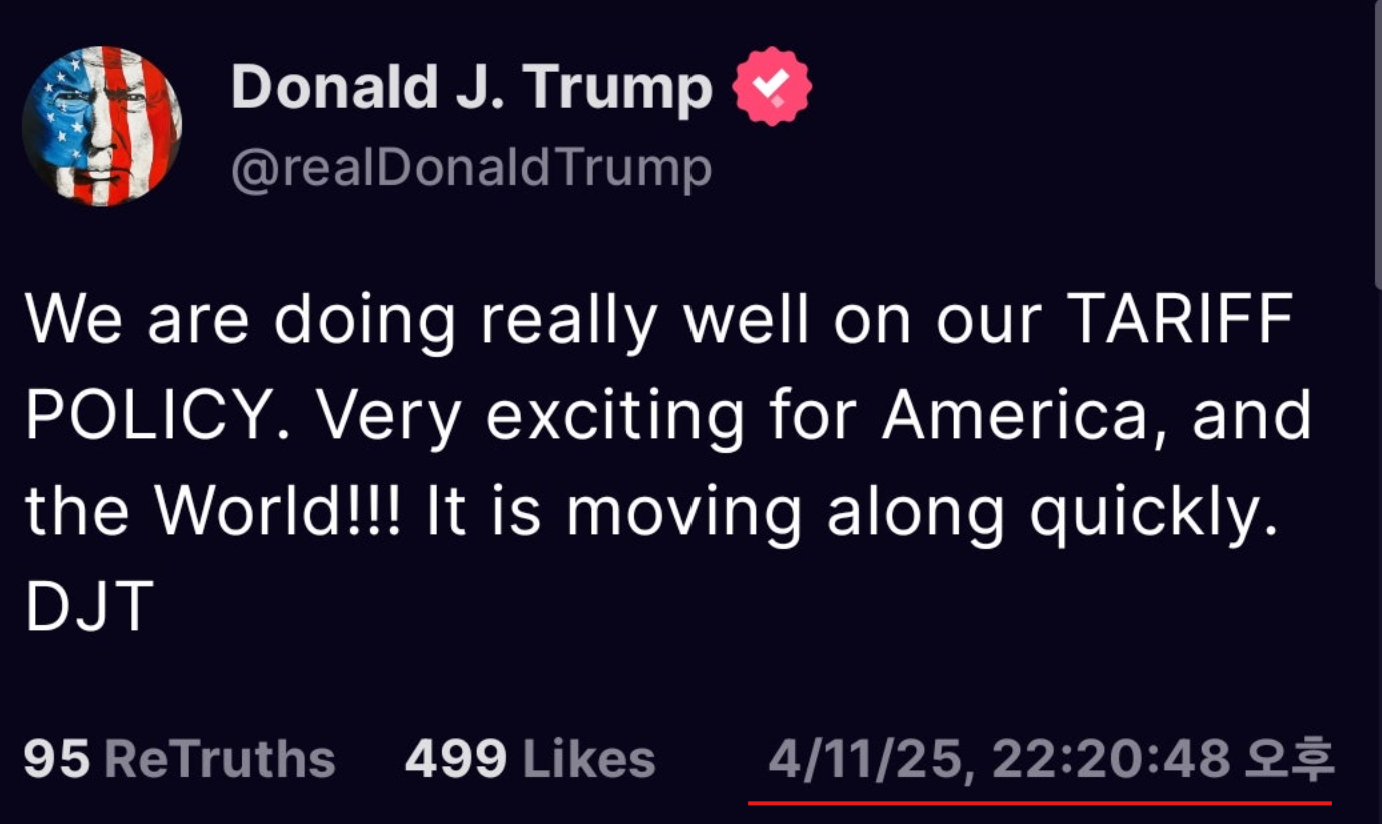

트럼프는 관세 정책을 잘 추진하고 있다고 한다....

'Economy' 카테고리의 다른 글

| 중국, 25년 1분기 경제성장률 5.4% 예상치 상회 (2) | 2025.04.16 |

|---|---|

| 헤지펀드 전략_레포 (0) | 2025.04.14 |

| 미국채 10년물 입찰결과 (0) | 2025.04.11 |

| 트럼프 관세 정책, 다른 해석 (1) | 2025.04.10 |

| 트럼프 1기, 2기 관세 전쟁 비교 (1) | 2025.04.08 |